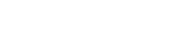

根據(jù)CFDA南方所廣州標(biāo)點(diǎn)醫(yī)藥信息有限公司中國(guó)藥品零售系統(tǒng)監(jiān)測(cè)數(shù)據(jù)顯示��,2014年1~9月藥品零售市場(chǎng)化學(xué)藥��、中成藥和保健品的銷售額占比分別為42.9%����、27.7%和8.3%����。從藥品零售市場(chǎng)各大類銷售額占比變化情況可以看到,化學(xué)藥銷售額占比下滑較為明顯����,與2013年同期相比下降0.4%,中成藥上升0.2%����,保健食品下滑0.2%��。非藥品類銷售額占比上升�,特別是非藥品類中的藥材類占比快速上升�,主要受到新版GSP、新版基藥目錄��、乳粉新政���、中醫(yī)藥國(guó)家戰(zhàn)略���、醫(yī)藥電商等系列政策的影響�,藥店逐步向大健康轉(zhuǎn)型。

化藥“冷”中藥“熱”

化學(xué)藥寒流未過

在藥品零售市場(chǎng)����,化學(xué)藥銷售額占比持續(xù)下滑,2014年1~9月比2013年同期下跌0.4%�����。銷售份額前十位的品類與2013年同期無差異�����,其中化學(xué)藥占比較高的子類中,全身用抗感染藥物下滑最為明顯��,較2013年同期下跌1.0%�����,排名相應(yīng)下降一位��;呼吸系統(tǒng)用藥占比下跌0.1%�。近兩年來,“限抗令”和實(shí)名制限購麻黃堿類復(fù)方制劑使全身用抗感染藥物和呼吸系統(tǒng)用藥兩大類藥物的銷售不斷下滑����。相反,隨著人口老齡化程度加劇�,慢性病用藥持續(xù)增長(zhǎng),循環(huán)系統(tǒng)藥物占比上升明顯�����,同比上升0.7%���?��?鼓[瘤和免疫調(diào)節(jié)劑以及血液和造血系統(tǒng)藥物是高價(jià)藥物的集中區(qū)�,發(fā)改委的第30次降價(jià)即是針對(duì)這兩類藥��,平均降價(jià)幅度達(dá)17%�,降價(jià)在一定程度上帶動(dòng)銷量的上升,這兩類藥物銷售額占比分別上升0.3%和0.6%��。

中成藥表現(xiàn)搶眼

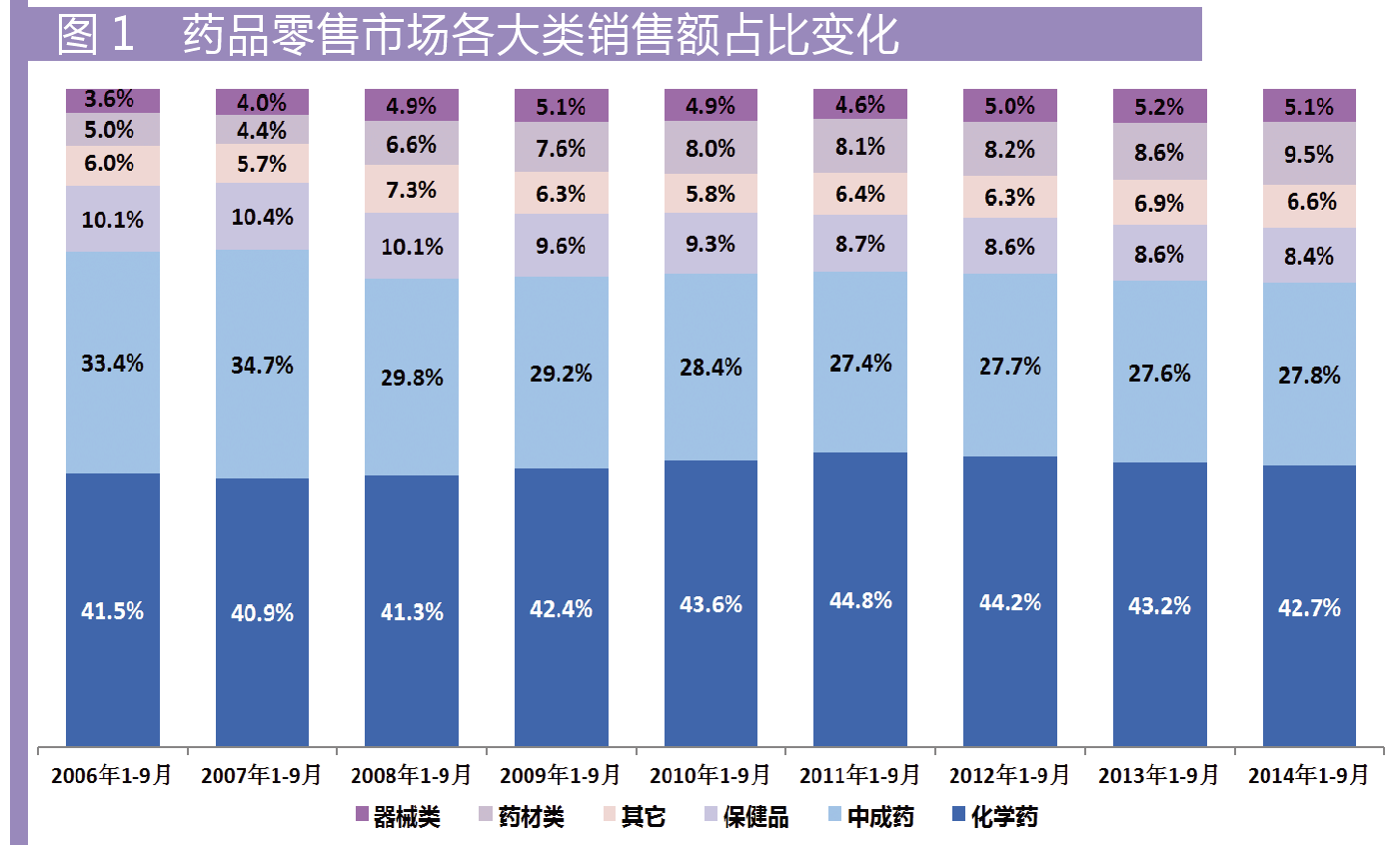

2014年1~9月藥店零售市場(chǎng)中成藥和藥材類市場(chǎng)份額同比都呈上升趨勢(shì)���,分別上漲0.2%和0.6%���。中成藥前十位品類在2014年1~9月的銷售額合計(jì)占比為88.7%,比2013年同期上升0.8%��,市場(chǎng)集中度有所提高���,這和新醫(yī)改政策下藥店逐步發(fā)展中醫(yī)藥特色經(jīng)營(yíng)有所關(guān)聯(lián)。前十位品類與2013年同期相同���,但排名變化較大��,其中補(bǔ)益養(yǎng)生類藥物銷售額占比上升明顯�,相比2013年同期上漲2.5%,排名上升一位����,躍居第一;骨傷科用藥銷售額占比上升0.6%�,但排名下降一位;感冒用藥占比下滑幅度最大���,比2013年同期下降0.7%�;神經(jīng)系統(tǒng)用藥擠進(jìn)前十位品類�����。

傳統(tǒng)中醫(yī)藥的“養(yǎng)生”����、“治末病”優(yōu)勢(shì)明顯,隨著中醫(yī)坐堂的放開���,不少藥店開設(shè)中醫(yī)坐堂����、中醫(yī)養(yǎng)生館,因此將帶動(dòng)中成藥和藥材類的銷售�。

保健食品形勢(shì)向好

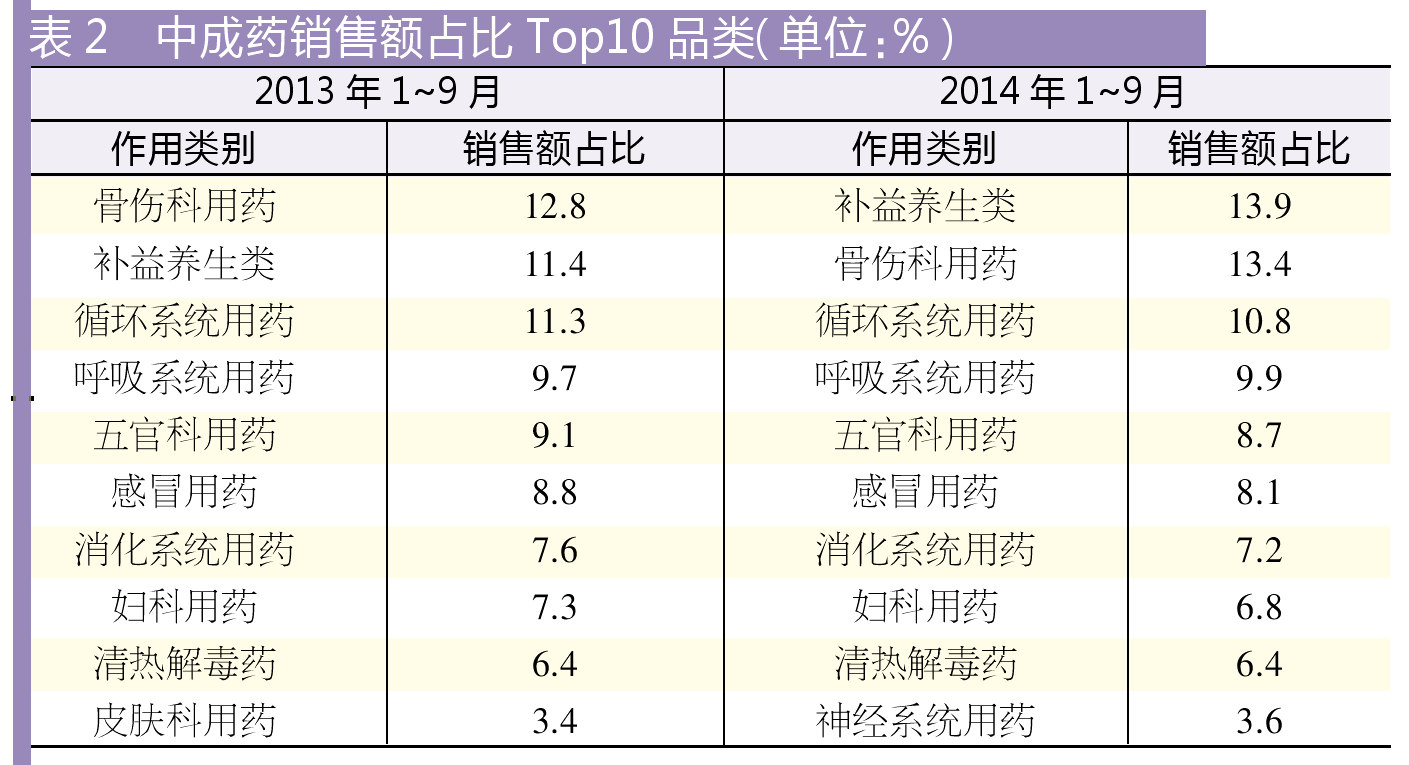

保健食品前十品類銷售額份額合計(jì)為96.6%,占比同比持平��。2014年1月1日《保健食品委托生產(chǎn)管理規(guī)定》正式實(shí)施���,新規(guī)規(guī)定“不得生產(chǎn)�、經(jīng)營(yíng)和進(jìn)口貼牌保健食品”���。同時(shí)����,“未獲保健食品批準(zhǔn)文號(hào)的食品不得在標(biāo)簽����、說明書上聲稱保健功能”,新規(guī)定使市場(chǎng)上假冒偽劣產(chǎn)品�、貼牌產(chǎn)品得到有效遏制,進(jìn)一步規(guī)范了保健食品市場(chǎng)��,促進(jìn)整個(gè)行業(yè)走向健康良好的發(fā)展方向����。

保健食品前十品類中,補(bǔ)充維生素��、微量元素���、蛋白質(zhì)���、改善生長(zhǎng)發(fā)育、增加骨密度類撐起半邊天�����,銷售額占比達(dá)49.8%�,同比上升2.3%,該類保健品近幾年來增長(zhǎng)迅猛�;胃腸調(diào)節(jié)(包括通便、排毒)回升幅度較大����,同比上升1.2%,排名上升1位�。減肥、塑身持續(xù)下滑���,銷售額占比較去年同期下跌了0.9%�����,西布曲明成分減肥藥退出市場(chǎng)�、賽尼克停產(chǎn),使消費(fèi)者對(duì)選擇減肥產(chǎn)品十分謹(jǐn)慎����,減肥、塑身保健品的銷售因此也受到較大影響�����。

醫(yī)械走勢(shì)平穩(wěn)

《“十二五”醫(yī)療器械產(chǎn)業(yè)科技發(fā)展專項(xiàng)規(guī)范》出臺(tái)之后引來各路資本����,行業(yè)并購熱持續(xù)。據(jù)統(tǒng)計(jì)��,醫(yī)療器械是2012年最受私募和創(chuàng)投關(guān)注的細(xì)分行業(yè)�����。隨著城鎮(zhèn)化���、老齡化及醫(yī)療消費(fèi)的升級(jí)�����,小型家用及新型個(gè)體化醫(yī)療器械發(fā)展前景廣闊�����。零售藥品市場(chǎng)主要以這些小型家用的醫(yī)療器械為主���,近年來發(fā)展勢(shì)頭不錯(cuò),但是隨著醫(yī)藥電商的快速發(fā)展��,零售藥店器械類這塊“蛋糕”有被蠶食的趨勢(shì)��。2014年1~9月零售市場(chǎng)格局中�,器械類的銷售額份額比同期下滑0.1個(gè)百分點(diǎn)。要使藥店器械類的銷售有進(jìn)一步的發(fā)展���,其產(chǎn)品須與醫(yī)藥電商的產(chǎn)品進(jìn)行差異化競(jìng)爭(zhēng)��。

電商改變格局

醫(yī)藥電商颶風(fēng)震撼

目前�,網(wǎng)上藥店僅限于銷售器械���、保健品���、計(jì)生用品等非藥品和非處方藥��,而占據(jù)醫(yī)藥市場(chǎng)80%的處方藥還沒有在網(wǎng)上開放銷售�����。2014年5月28日��,國(guó)家食藥監(jiān)管總局發(fā)布《互聯(lián)網(wǎng)食品藥品經(jīng)營(yíng)監(jiān)督管理辦法(征求意見稿)》擬允許網(wǎng)上藥店銷售處方藥���、準(zhǔn)入第三方物流和單體藥店也能獲得網(wǎng)上牌照等暗示醫(yī)藥電商政策開放性趨勢(shì)更加明顯。隨著網(wǎng)上銷售處方藥政策的放開���,醫(yī)藥電商將迎來爆發(fā)式增長(zhǎng)�����。

順應(yīng)網(wǎng)上銷售處方藥即將放開的趨勢(shì)�����,國(guó)內(nèi)各大電商巨頭紛紛挺進(jìn)醫(yī)藥電商市場(chǎng)�����,阿里巴巴與云鋒基金以13億港元收購國(guó)內(nèi)首家互聯(lián)網(wǎng)藥品銷售第三方試點(diǎn)平臺(tái)95095母公司中信二十一世紀(jì)公司�;騰訊以2.14億美元入股京東商城,后者也正是在這個(gè)時(shí)間參與了國(guó)家發(fā)改委的醫(yī)藥分離試點(diǎn)計(jì)劃�����,獲準(zhǔn)試點(diǎn)處方藥銷售�����。隨著外界資本的介入��,醫(yī)藥電商市場(chǎng)的集中度將迅速提升���。另一方面,處方來源����、醫(yī)保支付和報(bào)銷、處方藥消費(fèi)群體的消費(fèi)習(xí)慣�����、配送隊(duì)伍都直接影響醫(yī)藥電商的發(fā)展�。

電商的發(fā)展對(duì)于零售藥品而言����,更多的是銷售渠道的改變���;制劑銷售比重會(huì)下滑��,實(shí)體店慢病品類的銷售比重會(huì)進(jìn)一步下降�����,而電商處方藥(慢病品類)解禁后將會(huì)快速放量���。

GSP加速集中度提升

新版GSP對(duì)信息化管理、冷鏈管理等方面要求的提高將增加連鎖藥店的資金投入�,對(duì)于中小連鎖和單體藥店,由于其自身基礎(chǔ)薄弱�、資金實(shí)力不足,或?qū)⒚媾R被市場(chǎng)淘汰的風(fēng)險(xiǎn)��。另外�,目前我國(guó)執(zhí)業(yè)藥師人數(shù)與實(shí)際需求相差甚遠(yuǎn),一店一執(zhí)業(yè)藥師的要求也可能導(dǎo)致很多藥店被淘汰����。在目前執(zhí)業(yè)藥師嚴(yán)重不足的形勢(shì)下�,長(zhǎng)沙市藥品流通協(xié)會(huì)出臺(tái)了《長(zhǎng)沙市藥品零售企業(yè)設(shè)置實(shí)施細(xì)則(暫行)》�,并于2014年3月正式執(zhí)行,執(zhí)業(yè)藥師能夠在總部的遠(yuǎn)程審方室為顧客提供遠(yuǎn)程審方和藥師服務(wù)�����,以滿足未來每個(gè)門店必須駐有執(zhí)業(yè)藥師的政策要求���。在新版GSP的推動(dòng)下����,藥品質(zhì)量安全得到進(jìn)一步保障���,同時(shí)因?yàn)樘岣吡耸袌?chǎng)準(zhǔn)入門檻,藥店行業(yè)的集中度將進(jìn)一步提高���。

醫(yī)藥分開助推躍遷

時(shí)隔4年����,醫(yī)藥分開重新啟動(dòng)��。2014年9月9日�,商務(wù)部����、發(fā)改委��、財(cái)政部����、人社部、衛(wèi)生計(jì)生委�、國(guó)家食藥監(jiān)總局六部門聯(lián)合發(fā)布了《關(guān)于落實(shí)2014年度醫(yī)改重點(diǎn)任務(wù)提升藥品流通服務(wù)水平和效率工作的通知》,通知提出“采取多種方式推進(jìn)醫(yī)藥分開”�����,“調(diào)研總結(jié)各地在推進(jìn)醫(yī)藥分開方面的做法�、經(jīng)驗(yàn)和成效”,同時(shí)六部委提出�����,在公立醫(yī)院改革試點(diǎn)城市��,探索由符合條件的零售藥店承擔(dān)醫(yī)療機(jī)構(gòu)門診藥房服務(wù)和其他專業(yè)服務(wù)��,逐步形成醫(yī)師負(fù)責(zé)門診診斷,患者憑處方到醫(yī)療機(jī)構(gòu)或零售藥店自主購藥的新模式�,同時(shí)將符合資質(zhì)的零售藥店及時(shí)納入醫(yī)保定點(diǎn)范圍。醫(yī)藥分開的重啟將推動(dòng)藥店的進(jìn)一步發(fā)展���,藥店在藥品銷售終端的地位將有較大提升����。

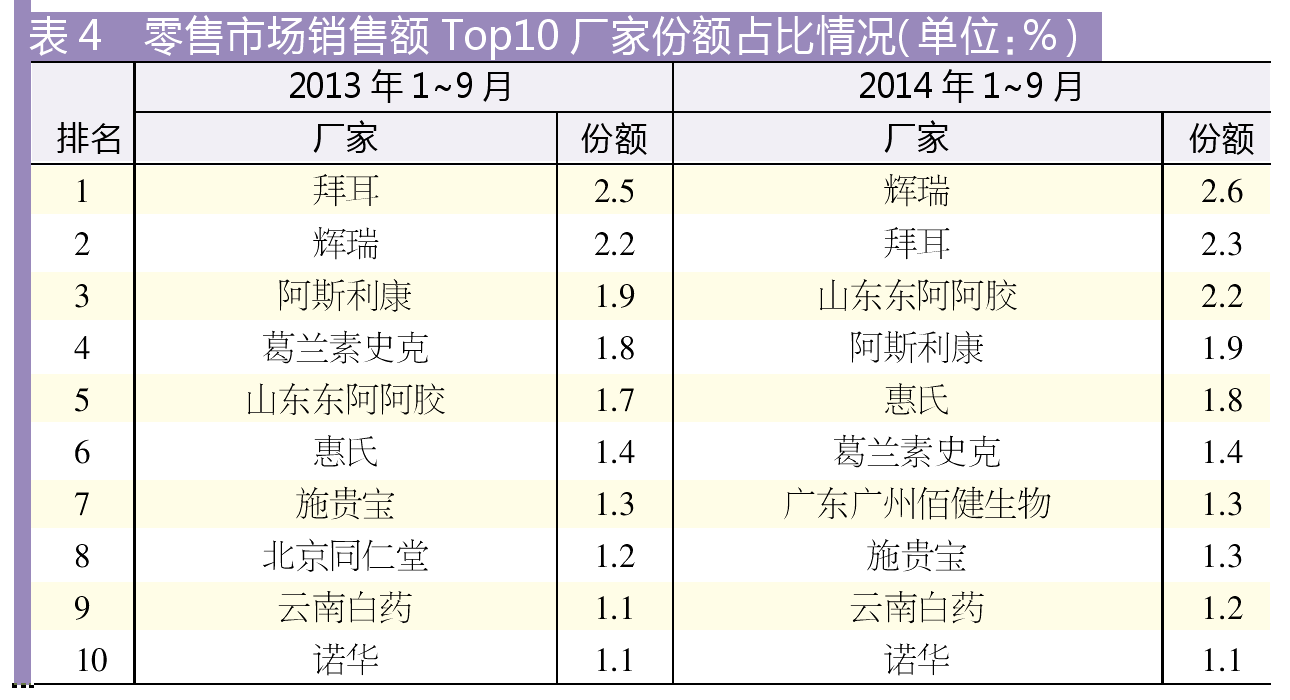

本土中藥企業(yè)優(yōu)勢(shì)凸顯

2014年1~9月����,銷售額排名前10廠家中,外資���、合資企業(yè)有7家�,國(guó)內(nèi)企業(yè)有3家�����,外資合資企業(yè)依然占據(jù)主要市場(chǎng)����。

輝瑞制藥近年來在零售市場(chǎng)的影響力不斷提升�,銷售額占比逐年上漲,2014年1~9月同比有較大幅度上升,上漲了0.4%��,勇超拜耳醫(yī)藥奪得市場(chǎng)銷售冠軍���。排名第二的拜耳醫(yī)藥銷售額占比出現(xiàn)下滑趨勢(shì)���,同比下滑0.2%。

國(guó)內(nèi)知名中藥企業(yè)山東東阿阿膠股份有限公司和云南白藥集團(tuán)股份有限公司表現(xiàn)不俗�。其中,東阿阿膠銷售額占比同比上漲0.5%�����,排名相應(yīng)上升兩位�,躍居第三。云南白藥銷售額占比同比上漲0.1%����,排名保持不變。中藥產(chǎn)業(yè)發(fā)展迅速���,知名中藥企業(yè)的地位也在逐步上升���。其中�,廣東廣州佰健生物工程有限公司是保健食品��、營(yíng)養(yǎng)補(bǔ)充劑生產(chǎn)企業(yè)���,2014年1~9月銷售額占比上升0.3%�,排名躍居第七位�。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益,請(qǐng)您來電聲明����,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容。